Quel est le Marché des systèmes de gestion des files d’attente – définition, portée et importance?

Le marché des systèmes de gestion des files d’attente désigne l’ensemble des solutions technologiques qui organisent, contrôlent et optimisent le flux de clients dans les points de service. Il comprend des solutions logicielles (queues virtuelles, tickets numériques) et les services associés de mise en œuvre, de support et d’analyse. La portée couvre tous les secteurs où l’attente physique ou digitale impacte l’expérience client, tels que la banque, la santé, le commerce de détail, les aéroports ou les administrations publiques. Son importance réside dans l’amélioration de la satisfaction client, la réduction des coûts opérationnels et la capacité à exploiter les données d’attente pour prendre des décisions stratégiques.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des systèmes de gestion des files d’attente?

Les moteurs principaux sont la digitalisation croissante des services, la nécessité d’améliorer l’expérience client et la pression pour réduire les temps d’attente. Les freins incluent les coûts initiaux d’intégration et la résistance au changement dans les organisations traditionnelles. Les défis concernent la compatibilité avec les systèmes existants et la protection des données personnelles. Les opportunités émergent autour de l’intelligence artificielle pour la prévision de la demande, l’intégration omnicanale et les solutions basées sur le cloud qui offrent une flexibilité accrue.

Quelles sont les tendances de croissance du Marché des systèmes de gestion des files d’attente?

Les tendances actuelles comprennent la montée des files d’attente virtuelles qui permettent aux clients de réserver un créneau via mobile, la prise en compte du « contactless » post‑pandémique, et l’utilisation d’analytique avancée pour anticiper les pics d’affluence. On observe également une convergence avec les plateformes de gestion de la relation client (CRM) et les systèmes de paiement, créant ainsi des expériences fluides et personnalisées.

Quel a été l’impact du COVID‑19 sur le Marché des systèmes de gestion des files d’attente et comment le secteur se redresse‑t‑il?

La pandémie a accéléré l’adoption des solutions virtuelles afin de limiter les rassemblements physiques. Les entreprises ont cherché à mettre en place des systèmes de réservation à distance et de signalisation digitale. Après la crise, la demande reste soutenue car les attentes des consommateurs pour des expériences sans contact se sont consolidées, entraînant une trajectoire de reprise solide et une expansion continue du marché.

Comment se présente le paysage concurrentiel du Marché des systèmes de gestion des files d’attente?

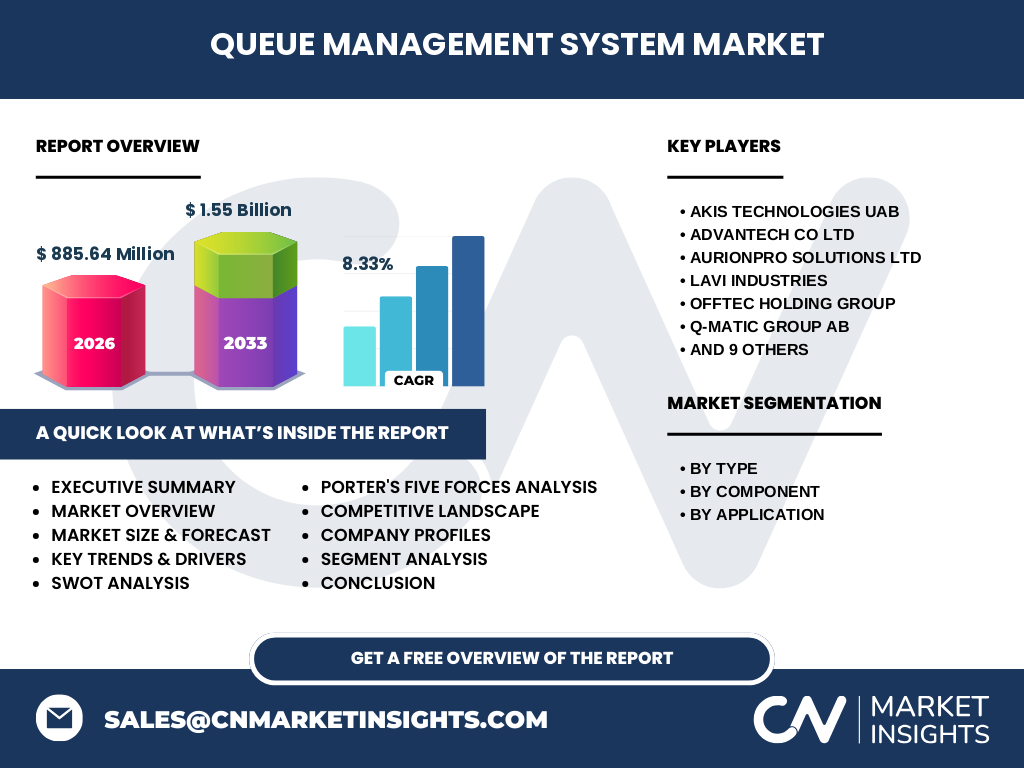

Le secteur est caractérisé par une concurrence modérée avec plusieurs acteurs spécialisés et des groupes technologiques plus larges. Les principaux concurrents – AKIS Technologies UAB, Advantech Co Ltd, Aurionpro Solutions Ltd, Lavi Industries, OFFTEC Holding Group, Q‑MATIC Group AB, Q‑nomy Inc, QLESS, Qminder Ltd, SEDCO Co Ltd, Skiplino, Verint Systems Inc, WaitWell, Waitwhile Inc et Wavetec – proposent des portefeuilles variés allant de solutions on‑premise à des offres cloud. La consolidation se manifeste par des partenariats stratégiques et des acquisitions ciblées visant à élargir les capacités d’intégration.

Quel est le résumé exécutif du Marché des systèmes de gestion des files d’attente?

En 2026, le marché atteint 885,64 M$ et projette une valeur de 1,55 Md$ d’ici 2033, affichant un TCAC de 8,33 %. La croissance est portée par la digitalisation des services, la demande de solutions sans contact et l’exploitation des données d’attente. Les segments les plus dynamiques sont les files d’attente virtuelles et les solutions cloud, avec une adoption notable dans les secteurs BFSI, santé et points de vente. Les acteurs clés investissent dans l’IA et les plateformes omnicanales pour consolider leur position.

Quelles sont les prévisions du Marché des systèmes de gestion des files d’attente pour 2025‑2032?

Le marché devrait croître à un taux annuel moyen de 8,33 % pour atteindre environ 1,55 Md$ en 2033. Cette progression reflète l’expansion continue des solutions virtuelles, la pénétration du cloud et l’augmentation des investissements des entreprises dans l’optimisation du parcours client. Les prévisions indiquent une adoption accélérée dans les régions à forte densité urbaine et dans les secteurs où la conformité sanitaire reste prioritaire.

Comment le Marché des systèmes de gestion des files d’attente se répartit‑il par segment?

Par type, on distingue les fichiers d’attente virtuelle et linéaire, avec une préférence croissante pour le modèle virtuel grâce à sa flexibilité. Par composant, le marché se divise entre les solutions (logiciels, plateformes) et les services (intégration, support, formation). Par application, les principaux secteurs sont le BFSI, les hôpitaux, les points de vente au détail, les fournisseurs de services publics et aéroports, les restaurants et les bureaux gouvernementaux, chacun tirant parti de la réduction des temps d’attente et de l’amélioration de l’expérience utilisateur.

Quelle est la taille et la part du Marché des systèmes de gestion des files d’attente par région?

Bien que les chiffres régionaux précis ne soient pas fournis, la distribution géographique du marché suit les tendances mondiales de digitalisation, avec une forte présence en Amérique du Nord, en Europe et en Asie‑Pacifique où les investissements technologiques et la densité de clients sont les plus élevés. Ces régions sont les moteurs majeurs de la croissance globale et offrent le plus grand potentiel d’expansion pour les solutions de gestion des files d’attente.

Quelle analyse régionale détaillée du Marché des systèmes de gestion des files d’attente peut être fournie?

En Amérique du Nord, les institutions financières et les hôpitaux adoptent massivement les systèmes virtuels pour respecter les normes de sécurité. En Europe, les administrations publiques et les aéroports investissent dans des solutions intégrées afin d’optimiser le flux de passagers. En Asie‑Pacifique, la croissance rapide du commerce électronique et des centres commerciaux stimule la demande de technologies de queue digitale. Chaque région montre une dynamique propre, mais toutes convergent vers la digitalisation et l’utilisation du cloud.

Quels sont les profils des principales entreprises du Marché des systèmes de gestion des files d’attente?

AKIS Technologies UAB se spécialise dans les solutions cloud pour les files d’attente virtuelles. Advantech Co Ltd propose des hardware robustes pour les environnements industriels. Aurionpro Solutions Ltd offre des services d’intégration et de consulting. Lavi Industries se distingue par ses kiosques interactifs. OFFTEC Holding Group, Q‑MATIC Group AB et Q‑nomy Inc développent des plateformes omnicanales. Verint Systems Inc et Wavetec mettent l’accent sur l’analytique avancée. Ces entreprises combinent innovation produit et services à forte valeur ajoutée pour répondre aux exigences sectorielles.

Quelle est l’analyse des cinq forces de Porter pour le Marché des systèmes de gestion des files d’attente?

• Pouvoir de négociation des clients : élevé, les organisations recherchent des solutions personnalisées et peuvent changer de fournisseur facilement. • Pouvoir de négociation des fournisseurs : modéré, les composants technologiques (cloud, IA) sont fournis par un nombre limité d’acteurs. • Menace des nouveaux entrants : moyenne, la barrière technique est importante mais le modèle SaaS facilite l’entrée. • Menace des produits de substitution : faible à moyen, les méthodes manuelles restent des alternatives mais sont moins efficaces. • Rivalité entre concurrents : forte, les acteurs se différencient par l’innovation, le service et la couverture géographique.

Quel est le SWOT du Marché des systèmes de gestion des files d’attente?

Forces : forte demande d’expériences client sans contact, capacités d’analyse des données, flexibilité du cloud. Faiblesses : coût initial d’implémentation, complexité d’intégration avec les systèmes legacy. Opportunités : IA prédictive, expansion dans les marchés émergents, partenariats avec fournisseurs de CRM. Menaces : évolutions réglementaires sur la protection des données, concurrence accrue de solutions low‑cost, risques de cybersécurité.

Comment se structure la chaîne de valeur du Marché des systèmes de gestion des files d’attente?

La chaîne commence par la R&D, où les fournisseurs développent des algorithmes de queueing et des interfaces utilisateur. Vient ensuite la conception et la fabrication de hardware (kiosques, écrans). La phase de distribution inclut les partenaires OEM et les revendeurs régionaux. L’intégration et les services de consultants ajoutent de la valeur en adaptant les solutions aux besoins sectoriels. Enfin, le support post‑vente, la maintenance et l’analyse de données assurent une fidélisation client et une amélioration continue.

Quelles recommandations d’investissement clés peut‑on dégager pour le Marché des systèmes de gestion des files d’attente?

Investir dans les entreprises qui renforcent leurs capacités IA et analytics pour offrir des prévisions de flux avancées. Prioriser les acteurs disposant d’offres cloud évolutives et d’une présence forte dans les secteurs BFSI et santé. Les partenaires technologiques capables d’intégrer les solutions de queueing avec les systèmes ERP et CRM offrent des synergies attractives. Enfin, surveiller les opportunités de fusion‑acquisition qui permettent d’élargir le portefeuille produit et d’accéder à de nouveaux marchés géographiques.

Quelle est la conclusion du rapport sur le Marché des systèmes de gestion des files d’attente?

Le marché affiche une dynamique robuste avec un TCAC de 8,33 % et un passage de 885,64 M$ en 2026 à 1,55 Md$ en 2033. La transformation digitale, les exigences post‑pandémiques et l’exploitation des données d’attente sont les principaux moteurs. Les acteurs qui combinent innovation technologique, services à forte valeur ajoutée et expansion géographique seront les mieux positionnés pour capter la croissance future.

Quelle méthodologie de recherche a été employée pour ce rapport?

La recherche s’est appuyée sur une combinaison d’analyses primaires (entretiens avec des experts du secteur, enquêtes auprès d’utilisateurs finaux) et d’analyses secondaires (rapports d’industrie, bases de données financières, publications gouvernementales). Les données de marché ont été triangulées, puis projetées à l’aide de modèles de prévision basés sur le CAGR fourni. Une validation croisée a été réalisée pour garantir la cohérence des résultats.

Quel est le périmètre couvert par le rapport et ses limites?

Le périmètre englobe les solutions de gestion de files d’attente (virtuelles, linéaires), les composants logiciels et services associés, ainsi que les principales applications sectorielles. Les régions couvertes sont l’Amérique du Nord, l’Europe et l’Asie‑Pacifique. Les limites portent sur l’absence de données chiffrées détaillées par région ou par part de marché spécifique, ainsi que sur le fait que les prévisions sont basées sur les tendances historiques et les hypothèses de croissance fournies.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des systèmes de gestion des files d’attente?

AKIS Technologies UAB a lancé une plateforme cloud AI‑driven pour la prévision de la demande. Advantech Co Ltd a présenté de nouveaux kiosques robustes pour les environnements hospitaliers. Aurionpro Solutions Ltd a conclu un partenariat avec une grande banque asiatique pour déployer des files d’attente virtuelles. Q‑MATIC Group AB a acquis une start‑up spécialisée en analytics. Verint Systems Inc a introduit une suite de monitoring en temps réel pour les aéroports. Wavetec a annoncé une collaboration avec un réseau de détaillants européens pour harmoniser les expériences d’attente omnicanales.